Odliczanie wydatków na leki od podatku dochodowego w Polsce, w ramach tak zwanej ulgi rehabilitacyjnej, może być dla wielu osób sposobem na zmniejszenie obciążenia finansowego. W tym kompleksowym przewodniku przeprowadzimy Cię przez wszystkie kluczowe zasady, od warunków uprawniających do skorzystania z ulgi, przez sposób obliczania kwoty odliczenia, aż po formalności związane z rozliczeniem w rocznym zeznaniu PIT. Znajdziesz tu praktyczne wskazówki, które pomogą Ci prawidłowo skorzystać z tej możliwości.

Odliczanie leków od podatku kluczowe zasady ulgi rehabilitacyjnej

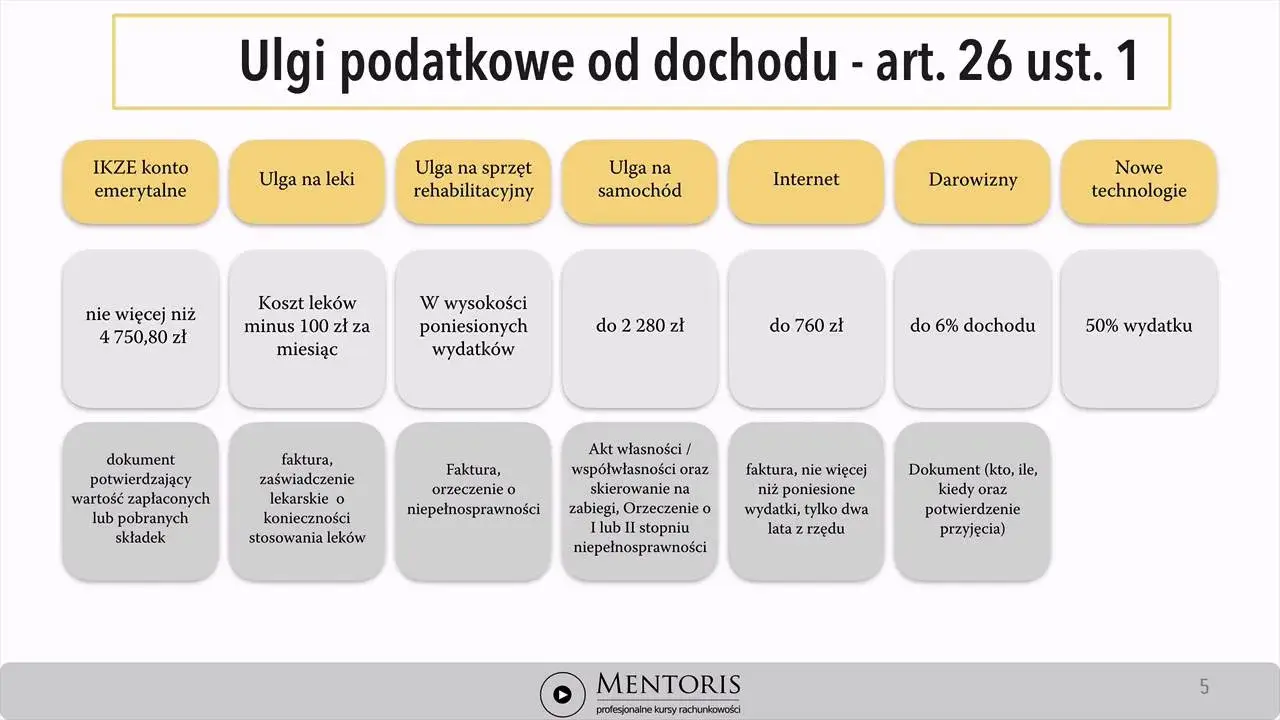

- Z ulgi na leki można skorzystać w ramach tzw. ulgi rehabilitacyjnej, uregulowanej w ustawie o podatku dochodowym od osób fizycznych.

- Uprawnione są osoby z orzeczeniem o niepełnosprawności oraz podatnicy, na których utrzymaniu pozostają takie osoby.

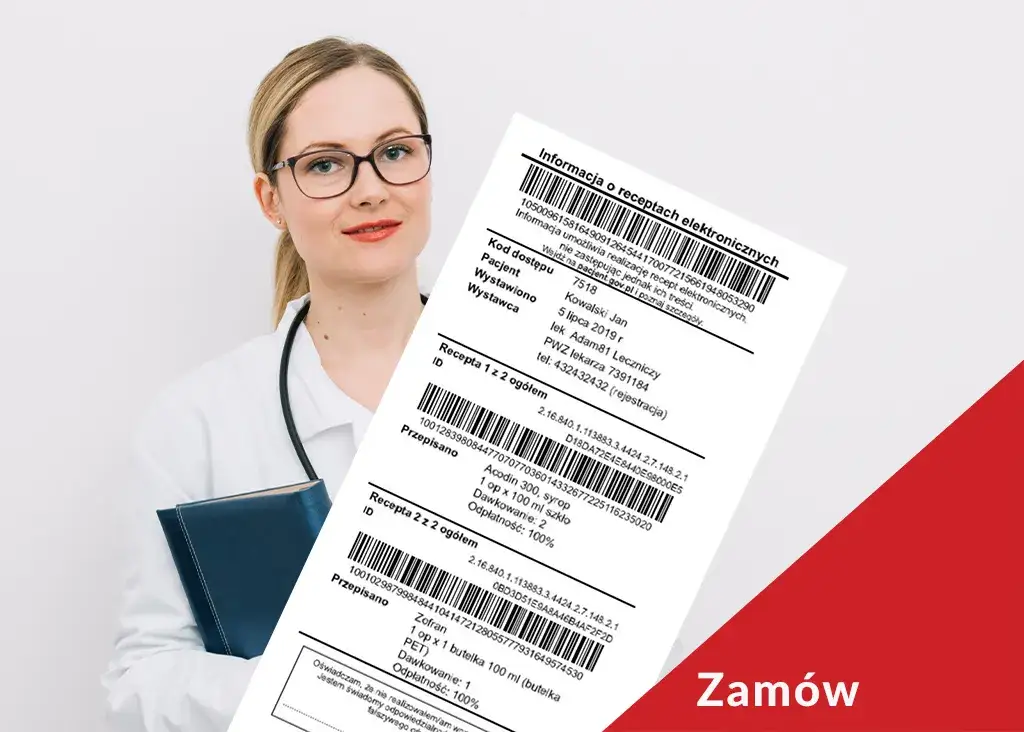

- Konieczność stosowania leków musi być stwierdzona pisemnym zaleceniem lekarza specjalisty.

- Odliczeniu podlega kwota stanowiąca nadwyżkę wydatków na leki ponad 100 zł w danym miesiącu.

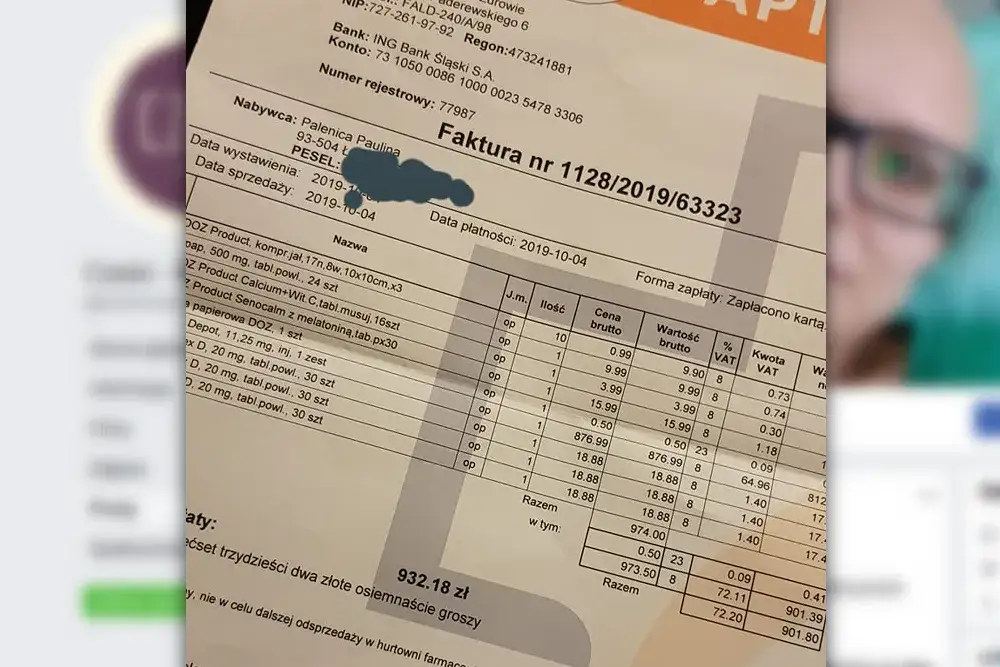

- Podstawą do odliczenia są faktury imienne lub rachunki z apteki, które należy przechowywać przez 5 lat.

- Ulgę wykazuje się w załączniku PIT/O, a następnie przenosi do głównego zeznania PIT.

Kto może odliczyć wydatki na leki? Sprawdź kluczowe kryteria

Odliczanie wydatków na leki jest możliwe w ramach ulgi rehabilitacyjnej, która została szczegółowo uregulowana w polskiej ustawie o podatku dochodowym od osób fizycznych. Jest to istotny mechanizm wsparcia dla osób borykających się z różnymi schorzeniami.

Kluczowym warunkiem, który musi być spełniony, aby móc skorzystać z tej ulgi, jest posiadanie orzeczenia o niepełnosprawności. Nie ma znaczenia, jaki stopień niepełnosprawności został orzeczony wystarczy dowolny, potwierdzony odpowiednim dokumentem. Bez tego dokumentu, niestety, ulga rehabilitacyjna w zakresie leków nie będzie przysługiwać.

Co ważne, z ulgi na leki mogą skorzystać nie tylko same osoby niepełnosprawne, ale również podatnicy, na których utrzymaniu pozostają takie osoby. Dotyczy to na przykład sytuacji, gdy niepełnosprawny jest małżonek lub dziecko. W takich przypadkach, pod warunkiem spełnienia kryteriów niepełnosprawności przez osobę pozostającą na utrzymaniu, podatnik może odliczyć poniesione wydatki.

Chciałabym tu zaznaczyć pewną powszechną nieścisłość: sam status emeryta lub rencisty nie uprawnia automatycznie do skorzystania z ulgi rehabilitacyjnej. Aby emeryt lub rencista mógł odliczyć wydatki na leki, musi również posiadać stosowne orzeczenie o niepełnosprawności. W przeciwnym razie, mimo pobierania świadczeń, ulga nie będzie mogła zostać zastosowana.

Jakie leki kwalifikują się do odliczenia? Warunki decydujące o zwrocie

Aby wydatek na lek można było odliczyć od podatku, musi on spełniać kilka istotnych warunków. Przede wszystkim, odliczeniu podlegają wyłącznie te leki, których konieczność stosowania czy to stałego, czy czasowego została potwierdzona pisemnym zaleceniem lekarza specjalisty. Jest to niezwykle ważne, ponieważ musi istnieć wyraźny związek między przepisanym lekiem a schorzeniem, na podstawie którego zostało wydane orzeczenie o niepełnosprawności podatnika.

Musimy również pamiętać o rozróżnieniu między lekami a suplementami diety. Tylko leki, które są dopuszczone do obrotu jako produkty lecznicze, kwalifikują się do odliczenia. Suplementy diety, zgodnie z polskim prawem farmaceutycznym, co do zasady nie są uznawane za leki, a co za tym idzie, wydatki na nie nie podlegają odliczeniu w ramach ulgi rehabilitacyjnej. Nawet jeśli lekarz zaleci ich stosowanie, nie uprawnia to do odliczenia od podatku.

Podkreślam raz jeszcze: kluczowe jest, aby odliczane leki miały ścisły związek z niepełnosprawnością podatnika. Wydatki na leki, które są przepisywane na schorzenia niezwiązane z podstawą orzeczenia o niepełnosprawności, nie kwalifikują się do odliczenia. Urząd skarbowy może weryfikować tę zależność.

Kolejną ważną kwestią jest zasada odliczania wydatków częściowo zrefundowanych. Odliczeniu od podatku podlegają jedynie te wydatki na leki, które nie zostały w żaden sposób sfinansowane ze środków publicznych, takich jak Narodowy Fundusz Zdrowia (NFZ) czy Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON), ani nie zostały Ci zwrócone w innej formie. Jeśli lek został częściowo dofinansowany, np. przez NFZ, możesz odliczyć tylko tę część kosztu, którą faktycznie pokryłeś z własnej kieszeni.

Kwota 100 zł jak krok po kroku obliczyć wysokość odliczenia?

Zasada obliczania ulgi rehabilitacyjnej na leki opiera się na koncepcji "nadwyżki ponad 100 zł" w danym miesiącu. Oznacza to, że odliczyć możesz jedynie tę część wydatków poniesionych na leki w danym miesiącu, która przekracza kwotę 100 zł. Jeśli na przykład w danym miesiącu wydałeś na leki 280 zł, do odliczenia w tym miesiącu kwalifikuje się kwota 180 zł (280 zł - 100 zł). Natomiast jeśli Twoje miesięczne wydatki na leki nie przekroczyły 100 zł, niestety, odliczenie za ten konkretny miesiąc nie przysługuje.

Przyjrzyjmy się konkretnemu przykładowi. Załóżmy, że w jednym z miesięcy roku podatkowego poniosłeś wydatki na leki w łącznej kwocie 350 zł. W takim przypadku, zgodnie z zasadą, kwota podlegająca odliczeniu wyniesie 250 zł, ponieważ obliczamy ją jako różnicę: 350 zł (wydatki) - 100 zł (limit miesięczny) = 250 zł.

Warto pamiętać, że kwota 100 zł to limit miesięczny. Oznacza to, że jeśli w jednym miesiącu wydatki były niższe niż 100 zł, a w kolejnym znacznie wyższe, to nadwyżka z drugiego miesiąca jest odliczana. Łączna kwota do odliczenia w rocznym zeznaniu podatkowym to suma wszystkich miesięcznych nadwyżek ponad 100 zł z całego roku podatkowego. Należy sumować tylko te kwoty, które faktycznie przekroczyły miesięczny próg 100 zł.

Dokumentacja to podstawa: Jakie dowody zakupu gromadzić?

Aby móc skorzystać z ulgi rehabilitacyjnej na leki, niezbędne jest posiadanie odpowiedniej dokumentacji potwierdzającej poniesienie wydatków. Podstawą do odliczenia są przede wszystkim faktury imienne lub rachunki wystawione przez aptekę. Bardzo ważne jest, aby dokumenty te zawierały Twoje dane jako podatnika imię, nazwisko i adres. Bez tych informacji dokument może zostać uznany za niewystarczający przez urząd skarbowy.

Często pojawia się pytanie, czy zwykły paragon fiskalny jest wystarczający. W większości przypadków paragon nie jest wystarczającym dowodem, ponieważ zazwyczaj nie zawiera on danych osobowych nabywcy. Aby uniknąć potencjalnych problemów z urzędem skarbowym i utraty prawa do ulgi, zawsze należy prosić o wystawienie faktury imiennej lub imiennego rachunku potwierdzającego zakup leków.

Pamiętaj również o obowiązku przechowywania dokumentów. Dowody potwierdzające poniesienie wydatków na leki należy przechowywać przez okres 5 lat. Okres ten liczy się od końca roku kalendarzowego, w którym upłynął termin złożenia zeznania podatkowego. Jest to niezbędne na wypadek ewentualnej kontroli podatkowej prowadzonej przez urząd skarbowy.

Odliczenie leków w praktyce: Gdzie wpisać ulgę w zeznaniu PIT?

Rozliczenie ulgi rehabilitacyjnej z tytułu wydatków na leki wymaga prawidłowego wypełnienia odpowiednich formularzy podatkowych. Ulga ta, podobnie jak inne odliczenia związane z rehabilitacją, wykazywana jest w załączniku do zeznania podatkowego, który nosi oznaczenie PIT/O.

Po wypełnieniu wszystkich niezbędnych danych w załączniku PIT/O, łączna kwota przysługującego Ci odliczenia z tytułu wydatków na leki musi zostać przeniesiona do odpowiedniej rubryki w głównym formularzu Twojego rocznego zeznania podatkowego. W zależności od Twojej sytuacji podatkowej, będzie to najczęściej formularz PIT-37 (dla większości podatników rozliczających się indywidualnie lub z małżonkiem) lub PIT-36 (dla osób prowadzących działalność gospodarczą lub rozliczających się na zasadach ogólnych z innymi dochodami).

- Brak orzeczenia o niepełnosprawności: Pamiętaj, że samo orzeczenie jest warunkiem koniecznym. Bez niego ulga nie przysługuje.

- Brak zalecenia lekarza specjalisty: Upewnij się, że masz pisemne potwierdzenie od lekarza specjalisty dotyczące konieczności stosowania danego leku.

- Odliczanie suplementów diety: Pamiętaj, że suplementy diety nie są lekami i nie podlegają odliczeniu.

- Błędne obliczenie nadwyżki ponad 100 zł: Dokładnie sumuj miesięczne wydatki i odejmuj limit 100 zł tylko od kwot przekraczających ten próg.

- Brak faktur imiennych: Zawsze proś o fakturę imienną lub imienny rachunek z apteki, paragon zazwyczaj nie wystarczy.

- Odliczanie kwot zrefundowanych: Odliczaj tylko te wydatki, które faktycznie pokryłeś z własnych środków, pomniejszone o ewentualne refundacje.